ব্যক্তিগত অর্থ ব্যবস্থাপনা ও সঞ্চয়ের সম্পূর্ণ গাইড

মাস শেষে টাকা থাকে না? আয় কম-বেশি যাই হোক, বাজেট, সঞ্চয় ও খরচ নিয়ন্ত্রণের সহজ নিয়ম শিখে নিন। ব্যক্তিগত অর্থ ব্যবস্থাপনার সম্পূর্ণ গাইড।

‘মাস শেষে টাকা কোথায় যায় বুঝি না’—এই অভিযোগ আমাদের প্রায় সবার। অনেকে মনে করেন, আয় বাড়লেই বুঝি সব সমস্যার সমাধান হবে। কিন্তু বাস্তবতা হলো, কত আয় করছেন তার চেয়েও গুরুত্বপূর্ণ সেই আয় কীভাবে ব্যবস্থাপনা করছেন। ভালো আর্থিক অভ্যাস গড়ে তুললে সীমিত আয়েও স্বস্তিতে থাকা যায়, আবার এর অভাবে বড় আয়ও দ্রুত ফুরিয়ে যায়।

এই গাইডে আমরা ব্যক্তিগত অর্থ ব্যবস্থাপনার মূল বিষয়গুলো সহজ ভাষায় সাজিয়ে দিয়েছি—বাজেট তৈরি, খরচ নিয়ন্ত্রণ, সঞ্চয়, জরুরি তহবিল, ঋণ সামলানো ও ভবিষ্যৎ পরিকল্পনা। মনে রাখবেন, এটি সাধারণ আর্থিক শিক্ষা; কোনো নির্দিষ্ট বিনিয়োগ সিদ্ধান্তের আগে নিজে ভালোভাবে যাচাই করুন বা প্রয়োজনে বিশেষজ্ঞের পরামর্শ নিন।

কেন অর্থ ব্যবস্থাপনা জরুরি

টাকা ব্যবস্থাপনা শুধু ধনী হওয়ার বিষয় নয়, এটি মানসিক শান্তিরও বিষয়। আর্থিক পরিকল্পনা থাকলে অপ্রত্যাশিত বিপদে দুশ্চিন্তা কম হয়, ভবিষ্যতের লক্ষ্য পূরণ সহজ হয় এবং প্রতিদিনের জীবন আরও স্বস্তিদায়ক হয়।

যিনি নিজের আয়-ব্যয় নিয়ন্ত্রণে রাখতে পারেন, তিনি জীবনের অনেক চাপ থেকেই মুক্ত থাকেন। তাই আর্থিক শিক্ষা আসলে জীবনদক্ষতারই একটি গুরুত্বপূর্ণ অংশ।

ধাপ ১: আয়-ব্যয়ের হিসাব রাখুন

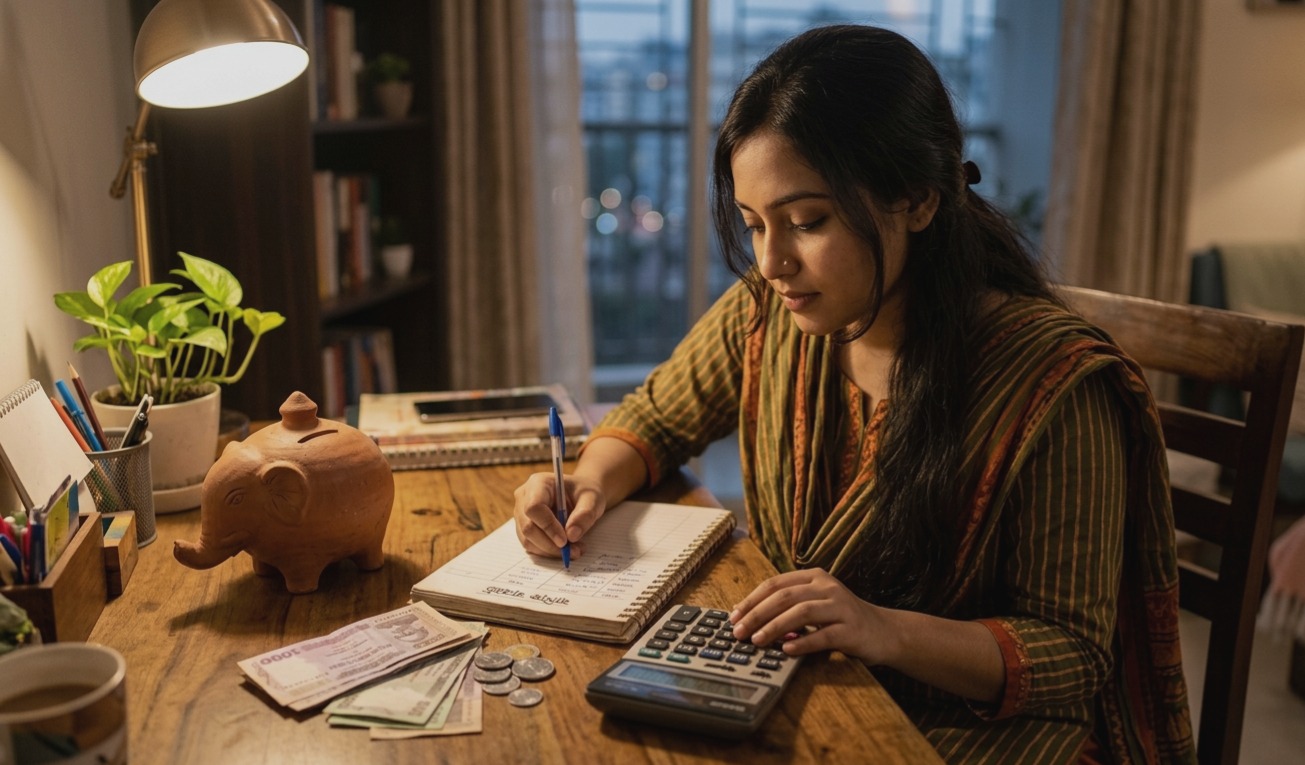

অর্থ ব্যবস্থাপনার প্রথম ও সবচেয়ে গুরুত্বপূর্ণ ধাপ হলো জানা—আপনার টাকা আসলে কোথায় যাচ্ছে। এক মাস ধরে প্রতিটি আয় ও খরচ লিখে রাখুন, ছোট খরচও বাদ দেবেন না। একটি খাতা, মোবাইলের নোট বা খরচ-হিসাবের অ্যাপ—যেকোনোটি ব্যবহার করতে পারেন।

মাস শেষে হিসাব দেখলে চমকে যেতে পারেন—কত টাকা অপ্রয়োজনীয় বা ছোট ছোট খরচে চলে যাচ্ছে। এই স্পষ্ট ছবিই আপনাকে দেখাবে কোথায় নিয়ন্ত্রণ দরকার।

ধাপ ২: একটি বাজেট তৈরি করুন

হিসাব বোঝার পর তৈরি করুন একটি সহজ বাজেট। একটি জনপ্রিয় ও সহজ নিয়ম হলো আয়কে তিন ভাগে ভাগ করা—একটি বড় অংশ প্রয়োজনীয় খরচে (বাসা ভাড়া, খাবার, যাতায়াত, বিল), একটি অংশ ইচ্ছা বা শখের খরচে এবং একটি নির্দিষ্ট অংশ সঞ্চয়ে।

ভাগের অনুপাত নিজের আয় ও পরিস্থিতি অনুযায়ী ঠিক করুন। মূল কথা হলো—আয়ের একটি অংশ সব সময় সঞ্চয়ের জন্য আলাদা করে রাখা, খরচের পর যা থাকে তা নয়।

ধাপ ৩: ‘আগে নিজেকে দিন’

সঞ্চয়ের সবচেয়ে কার্যকর নিয়ম হলো—আয় হাতে পাওয়ার সঙ্গে সঙ্গে সঞ্চয়ের টাকা আলাদা করে ফেলা, খরচের আগেই। অনেকে ভাবেন মাস শেষে যা থাকবে তা জমাবেন, কিন্তু তখন সাধারণত কিছুই থাকে না।

তাই আয় পাওয়ার দিনই নির্দিষ্ট একটি অংশ সঞ্চয়ে সরিয়ে রাখুন। অল্প হলেও নিয়মিত সঞ্চয় সময়ের সঙ্গে বড় হয়ে ওঠে। এই অভ্যাসই দীর্ঘমেয়াদে আর্থিক নিরাপত্তার ভিত্তি গড়ে।

ধাপ ৪: জরুরি তহবিল গড়ুন

জীবনে অপ্রত্যাশিত খরচ আসতেই পারে—হঠাৎ অসুস্থতা, চাকরি হারানো বা বড় কোনো মেরামত। এসব সামলাতে দরকার একটি জরুরি তহবিল। চেষ্টা করুন অন্তত কয়েক মাসের প্রয়োজনীয় খরচ চালানোর মতো টাকা আলাদা করে রাখতে।

এই তহবিল সহজে হাতের নাগালে অথচ আলাদা রাখুন, যাতে দরকারের সময় ব্যবহার করা যায় কিন্তু সাধারণ খরচে হাত না পড়ে। জরুরি তহবিল থাকলে বিপদের সময় ঋণের ফাঁদে পড়ার ঝুঁকি অনেক কমে।

ধাপ ৫: অপ্রয়োজনীয় খরচ কমান

খরচ নিয়ন্ত্রণের সহজ উপায় হলো প্রয়োজন ও ইচ্ছার পার্থক্য বোঝা। কেনার আগে নিজেকে জিজ্ঞেস করুন—এটি কি সত্যিই দরকার, নাকি শুধু ইচ্ছা? বড় কেনাকাটার আগে কয়েক দিন ভেবে দেখুন; অনেক সময় তাৎক্ষণিক ইচ্ছা পরে মিলিয়ে যায়।

ছোট ছোট নিয়মিত খরচ—যেমন বারবার বাইরে খাওয়া বা অপ্রয়োজনীয় সাবস্ক্রিপশন—মাস শেষে বড় অঙ্ক হয়ে দাঁড়ায়। এগুলো খেয়াল করে কমালেই সঞ্চয় বাড়ে।

ঋণ সামলানো

ঋণ থাকলে তা পরিকল্পনা করে শোধ করা জরুরি, কারণ ঋণের সুদ সময়ের সঙ্গে বোঝা বাড়ায়। উচ্চ সুদের ঋণ আগে শোধ করার চেষ্টা করুন। নতুন করে অপ্রয়োজনীয় ঋণ বা কিস্তিতে বেশি জিনিস কেনা থেকে বিরত থাকুন।

ধার নেওয়ার আগে ভাবুন, তা শোধ করার সামর্থ্য আছে কি না। সাধ্যের বাইরে খরচ করে ঋণের চক্রে জড়িয়ে পড়া আর্থিক স্বাধীনতার সবচেয়ে বড় শত্রু।

ভবিষ্যতের পরিকল্পনা

বর্তমান সামলানোর পাশাপাশি ভবিষ্যতের জন্যও ভাবা দরকার। নির্দিষ্ট লক্ষ্য ঠিক করুন—হোক তা পড়াশোনা, বিয়ে, বাড়ি বা অবসরজীবন। লক্ষ্য থাকলে সঞ্চয়ে উৎসাহ বাড়ে।

সঞ্চয় শুধু জমিয়ে না রেখে বুঝেশুনে নিরাপদ উপায়ে বাড়ানোর কথাও ভাবা যায়। তবে যেকোনো বিনিয়োগের আগে তা ভালোভাবে বোঝা জরুরি—যা বোঝেন না, তাতে টাকা রাখবেন না। ‘দ্রুত দ্বিগুণ’ জাতীয় প্রলোভন প্রায় সব সময়ই প্রতারণা।

প্রশ্নোত্তর (FAQ)

আয় খুব কম হলেও কি সঞ্চয় সম্ভব? হ্যাঁ, অল্প হলেও নিয়মিত সঞ্চয় সম্ভব ও জরুরি। গুরুত্বপূর্ণ অভ্যাস, পরিমাণ নয়।

বাজেট কি প্রতি মাসে বদলাবে? আয়-খরচ বদলালে বাজেটও সমন্বয় করুন। এটি একটি নমনীয় পরিকল্পনা।

জরুরি তহবিল কোথায় রাখব? এমন জায়গায় যেখানে নিরাপদ অথচ দরকারে দ্রুত পাওয়া যায়।

শেষ কথা

ব্যক্তিগত অর্থ ব্যবস্থাপনা জটিল কোনো বিষয় নয়; এটি কয়েকটি সহজ অভ্যাসের ধারাবাহিকতা—হিসাব রাখা, বাজেট করা, আগে সঞ্চয় করা, জরুরি তহবিল গড়া আর অপ্রয়োজনীয় খরচ কমানো। আয় কম হোক বা বেশি, এই অভ্যাসগুলোই আপনাকে আর্থিক স্বস্তি ও স্বাধীনতার পথে নিয়ে যাবে। আজ থেকেই ছোট একটি ধাপ দিয়ে শুরু করুন—নিজের খরচের হিসাব লেখা দিয়ে। ভবিষ্যতের আপনি এর জন্য কৃতজ্ঞ থাকবে।

অর্থ সঞ্চয়ে আপনার সবচেয়ে কাজের অভ্যাসটি কী? কমেন্টে শেয়ার করুন।

দ্রষ্টব্য: এটি সাধারণ আর্থিক শিক্ষামূলক লেখা, বিনিয়োগ পরামর্শ নয়। সিদ্ধান্ত নেওয়ার আগে নিজে যাচাই করুন।

প্রতিদিনের চারপাশের কৌতূহল আর প্রকৃতির রহস্য সহজ বাংলায় তুলে ধরাই আমাদের কাজ। নতুন কিছু জানতে সঙ্গে থাকুন।